现金流量表模板

2019- 软件大小:0.2 MB

- 更新时间:2019-06-13

- 星级指数:

- 软件平台:电脑版

- 软件语言:简体中文

- 系统类型:支持32/64位

- 软件授权:免费

- 下载次数:52

- 安全监测:[无病毒, 正式版, 无插件]

- 操作系统:WinXp/Win2003/WinVista/Win7/Win8/Win10

本地纯净下载纯净官方版

软件介绍

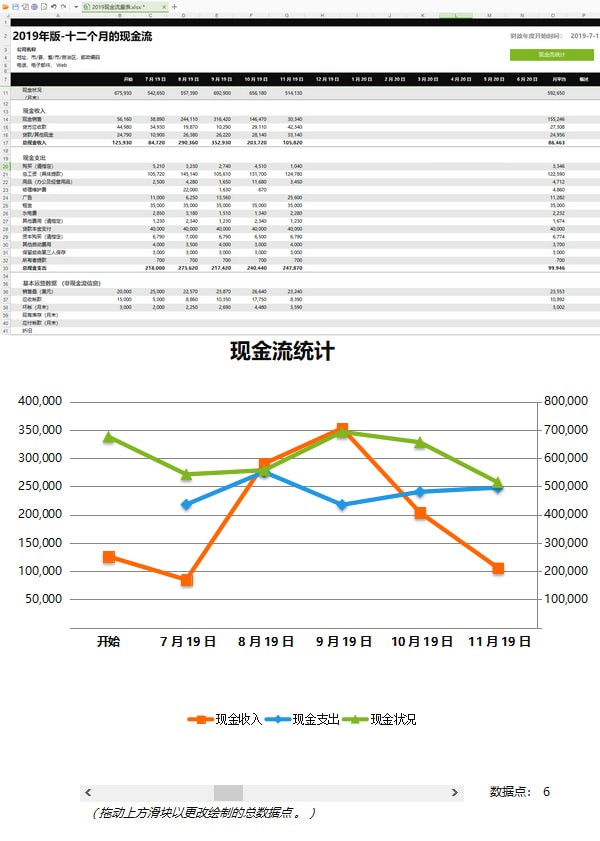

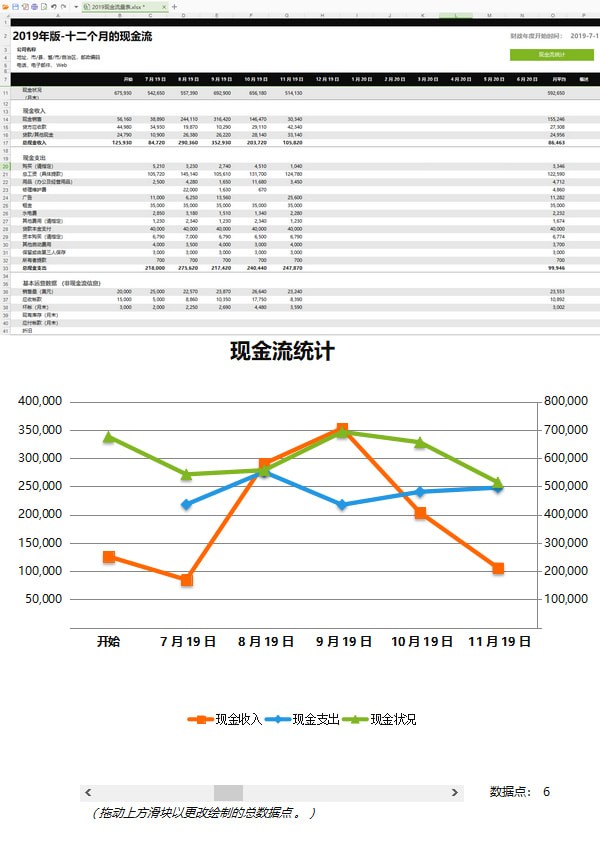

现金流量表模板官方版是一款专业实用的财务模板,适合每一位财务从事人员使用。现金流量表模板官方版页面直观大方,操作简易,很好地弥补其他模板老旧、算法公式不全不规整的不足,方便企业管理人员从现金流量的角度对企业进行考核,有利于企业的长期发展。

现金流量表模板官方版是一款专业实用的财务模板,适合每一位财务从事人员使用。现金流量表模板官方版页面直观大方,操作简易,很好地弥补其他模板老旧、算法公式不全不规整的不足,方便企业管理人员从现金流量的角度对企业进行考核,有利于企业的长期发展。

功能介绍:

1.资金周报;

2.收支月报;

3.短期投资明细;

4.长期投资明细;

5.固定资产明细;

6.无形资产、长期待摊费用明细;

7.收入结构明细;

8.企业现金流量表模板;

9.投资收益明细;

10.费用结构明细;

11.高级管理人员费用明细;

12.资产负债;

13.利润;

14.现金流量;

15.应收帐款明细及帐龄分析;

16.应付帐款明细及帐龄分析;

17.其他应收款明细及帐龄明细;

18.其他应付款明细及帐龄明细;

19.预收预付帐款明细;

20.短期借款、长期借款明细;

21.实收资本明细;

软件特色

软件图集